"För lätt att tjäna pengar för bankerna"

Publicerad 2023-07-18

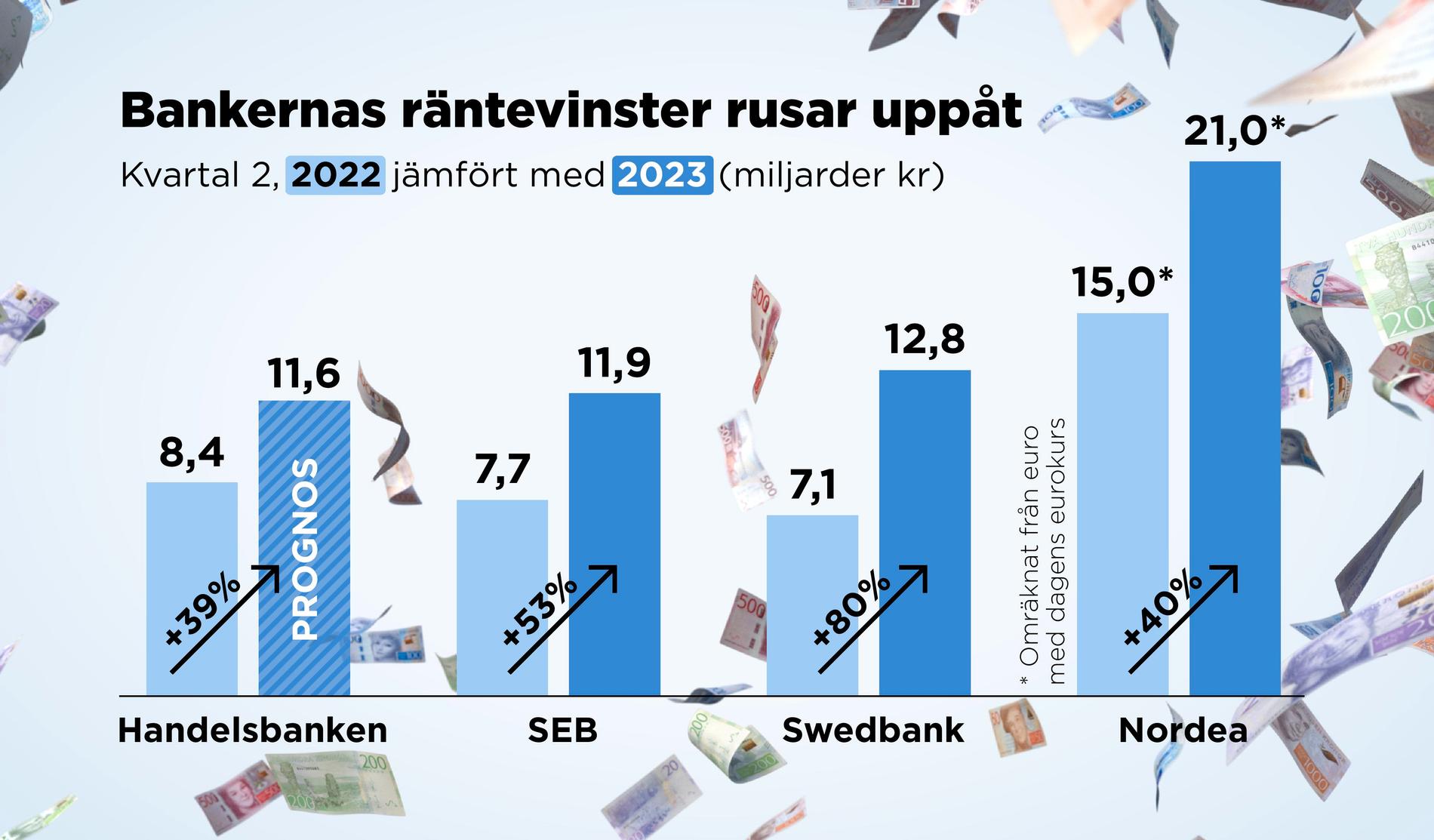

Miljarderna väller in i bankerna samtidigt som hushåll med stora bolån får allt svårare att få ekonomin att gå ihop i inflations- och räntechocken.

– Det är något som inte riktigt fungerar. Det ska inte vara så lätt att tjäna pengar för bankerna, säger professor John Hassler om utvecklingen.

Bankernas boräntor har rusat uppåt det gångna året. Men de har inte höjts lika snabbt som Riksbanken har höjt styrräntan. Bankernas bolånemarginal – det de tjänar på varje utlånad krona – har därför minskat.

Det bankerna främst drar in mer pengar på i inflations- och räntechocken är i stället att de inte höjer räntorna som de själva betalar för pengar på lönekonton och för sparande i banken särskilt mycket. På bankspråk kallas det att marginalerna på insättningar har ökat.

”Det är så en bank fungerar”

Johan Torgeby, vd på storbanken SEB, påminner om att lyftet kommer efter 15 år med historiskt låga räntor. Han räknar med att anpassningen av räntan på insättningar kommer att pågå en tid – tills man når ett nytt jämviktsläge något år eller två framåt i tiden.

– Hela den process som vi är mitt uppe i nu är positiv för det finansiella resultatet för en bank. Det är så en bank fungerar, säger han.

Ett vanligt argument i banksektorn är att det är bättre med lönsamma och välkapitaliserade banker när ekonomin kärvar än tvärtom.

– Det har sina fördelar att ha en väldigt robust banksektor. Vi behöver inte vara oroliga för att vi ska få en finanskris i Sverige. Det är förstås bra. Men hur mycket är det värt? frågar sig professor John Hassler vid Stockholms universitet.

Ett annat argument är att de ränteproblem som hushåll och företag brottas med nu är något som skapats av att centralbankerna stramar åt med höjda styrräntor. Själva syftet med höjda styrräntor är just att det ska slå mot plånboken och pressa hushållen att spara i stället för att konsumera – allt för att dämpa inflationen.

Bankernas tröghet när det gäller att justera upp sparräntorna skulle ur det perspektivet kunna ses som något som försvårar penningpolitiken.

”Då är det något fel”

Fast Hassler vill inte skriva under på detta. Forskningen visar enligt professorn att det i första hand är boräntornas nivå som får genomslag på hushållens plånböcker, inte var räntan på spar- eller lönekontot ligger.

Grundproblemet är enligt Hassler snarare att konkurrensen i svensk banksektor är för dålig.

– Det ska inte vara så lätt att tjäna pengar. Då är det något fel, säger han.

Han påminner om att utlåning till och inlåning från hushåll med dagens strikta regleringar inte är någon särskilt avancerad verksamhet.

– Uppfyller ett hushåll standardiserade krav så lånar banken ut. Det är ganska enkelt, säger han.

TT: Kan man göra något politiskt åt det här?

– Jag tror det är ganska svårt.

Mindre lönsamma än andra

SEB:s Torgeby avfärdar uttalandet om att det är för lätt för bankerna att tjäna pengar som ”en åsikt”. Han beskriver konkurrensen som hård – inte minst när det gäller kampen om stora företagskunder med stora utländska banker som SEB ofta är indragen i.

Masih Yazdi, finanschef på SEB, fyller i:

– Nu har vi fått upp lönsamheten en hel del och har medvind. Men över tid är vi betydligt mindre lönsamma än andra sektorer.

När det gäller konkurrens beskriver Yazdi priserna på banktjänster – allt från bolåneräntor till fondavgifter och kortavgifter – som betydligt lägre i Sverige än i de flesta andra länder.

Han påminner också om att den svaga kronan och skärpta kapitalkrav gör att SEB:s kapitalbuffert faktiskt har krympt i andra kvartalet i stället för att växa, trots vinstlyftet.